インボイス制度とは?個人事業主・フリーランス目線でわかりやすく簡単に教えて!

2023年10月1日から、新たな税額控除の方式として「インボイス制度」が開始されます。個人事業主やフリーランスにとって小さからぬ影響を与えることが予想されていますが、具体的に「何がどう変わるのか」が見通しにくく、まだ行動に移せていない人もいるでしょう。

この記事では、インボイス制度の概要や影響について、主に課税売上高1,000万円以下の個人事業主の目線からわかりやすく解説していきます。

目次

インボイス制度とは?概要と目的について解説

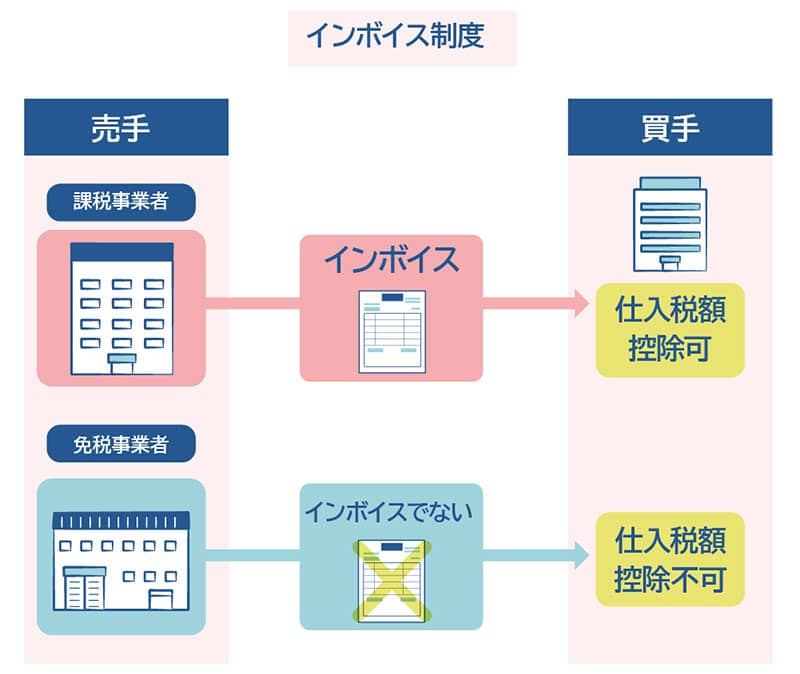

インボイス制度(適格請求書等保存方式)は、「売り手が買い手に正確な税額を伝える」ことで、事業者が納付すべき消費税額を明確にすることを目的とする制度です。具体的な仕組みとしては、買い手が仕入額控除を受けるための条件として、売り手の発行する「適格請求書(インボイス)」が必要になる、という構図になります。

つまり、消費課税の対象となる取引にあたり、所定の条件を満たす適格請求書を売り手側が発行し、双方がそれらを保存することではじめて、買い手側に消費税の仕入額控除が適用されるのです。

一方で、適格請求書を発行しない取引においては、買い手が売り手に対して消費税分を支払っていたとしても、その消費税額は控除対象とはなりません。そのため、インボイス制度の開始によって買い手側の税負担が増えることが懸念されています。

この適格請求書は、「適格請求書発行事業者」として登録された事業者のみが発行可能です。2023年10月から開始される同制度に間に合わせるには、同年9月30日までに登録申請を済ませておく必要があります。

個人事業主やフリーランスの事業者が注意すべきなのは、適格請求書発行事業者となれるのが「消費税の課税事業者」に限られている点です。つまり現時点で売上高1,000万円以下の「免税事業者」であっても、適格請求書を発行するには「課税事業者」とならなければいけません。

仕入額控除についてわかりやすく解説

インボイス制度の影響について考えるには、まず「仕入額控除」の仕組みを知っておく必要があります。

仕入額控除とは、事業者が売上時に受け取った消費税額から、仕入時に支払った消費税額を差し引きし、納税すべき消費税額を決定するシステムのことです。たとえば仕入時に2万円の消費税を支払い、売上時の消費税分として5万円を受け取った場合には、消費税として3万円を納税する必要があります。

この際、仕入先の取引相手が適格請求書発行事業者でない場合には、支払った消費税額が控除されません。つまり先の例においては、仕入時に2万円を消費税として支払っていたとしても、その分は控除されず、売上時に受け取った消費税額5万円分を納税しなければいけません。

ここから、インボイス制度の開始以降は、買い手側にとって「適格請求書を発行できない事業者との取引」は、消費税の「支払い損」と見なされる可能性が生じることになります。

従来の請求書と適格請求書の違い

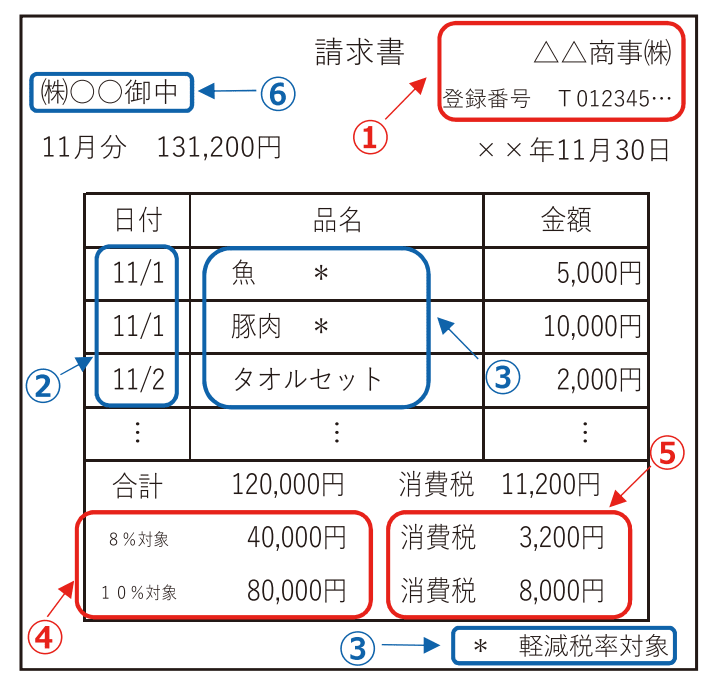

適格請求書は書面およびデータとして発行可能であり、以下の6つの事項についての記載が必要です。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

(本文および画像の引用:国税庁「インボイス制度の概要」内PDF資料「適格請求書等保存方式の概要 -インボイス制度の理解のために-」)

このうち、従来の「区分記載請求書」から新たに追加された項目は、①における事業者の「登録番号」と、④の「適用税率」、⑤の「消費税額」の3つです。登録番号の記載が必須とされているため、適格請求書発行事業者として登録されていなければ、その他の項目を満たしていても適格請求書としては扱われません。

インボイス制度の要点を簡単におさらい

ここまでのポイントについて、要点を簡単にまとめておきましょう。

- インボイス制度においては、売り手が定められた形式にのっとった「適格請求書」を発行することで、買い手が適正な控除を得られる

- 反対に、適格請求書がない取引では、買い手側が消費税分を支払っていても、その税額は控除対象とならない

- そのため買い手側の立場からは、適格請求書発行事業者以外との取引は「消費税分だけ損をしている」と見なされる可能性がある

- 適格請求書は課税事業者のみが発行できるので、課税売上高が1,000万円以下であっても、適格請求書発行事業者になるには消費税の納税義務を負わなければならない

このように、インボイス制度においては「売り手側が適格請求書発行事業者であるかどうか」によって、買い手側の納税額が変わる、という構図が発生します。一事業者のみで完結しえない問題であるために、取引においてさまざまな影響が生じると懸念されているのです。

インボイス制度が売上高1,000万円以下の個人事業主に与える影響

これまで、年間の課税売上高が1,000万円を超えない事業者は「免税事業者」として扱われ、消費税の納税義務が免除されていました。しかし、適格請求書発行事業者として登録するには課税事業者となる必要があるため、税金面の負担が増大する可能性が高いといえます。

一方、「適格請求書発行事業者になるかどうか」の判断は任意とされているので、税金負担の増大を避けるため、引き続き免税事業者に留まる選択肢も残されています。いずれの選択肢にもメリット・デメリットがあり、状況に応じた慎重な判断が求められるでしょう。

以下では課税売上高1,000万円以下の個人事業主などが、免税事業者に留まる場合と適格請求書発行事業者になる場合のメリット・デメリットを概観していきます。

免税事業者でいることのメリット・デメリット

適格請求書発行事業者にはならず、免税事業者の立場に留まるメリットは、消費税の納税義務が引き続き免除される点にあります。

一方のデメリットとしては、取引や報酬が減少する可能性が挙げられるでしょう。買い手側の立場からすると、適格請求書発行事業者との取引に比べ、そうでない事業者との取引においては仕入額控除が適用されず、納税負担が増大してしまうからです。

ここから、買い手が取引相手を選ぶ際、適格請求書発行事業者を優先するケースが増える可能性も十分に考えられます。あるいは免税事業者との取引において、消費税相当額を従来よりも値引きするよう交渉がなされるケースもありうるでしょう。

適格請求書発行事業者になるメリット・デメリット

適格請求書発行事業者になるメリットは、「インボイス制度によってこれまでの取引相手との関係が変化する」というリスクを抑えられる点にあります。要件を満たす請求書を発行していれば、買い手は消費税額の控除を受けられるので、従来どおりの取引を継続できると考えられるでしょう。

デメリットとしては、上述のように消費税の納税義務が生じる点が挙げられます。またこれにともない、確定申告に向けて仕入時・売上時の消費税額を細かく管理していく必要があるため、経理面での負担が増大する可能性も考えられます。

インボイス制度への対応に向け準備すべきこと

2023年10月1日から開始されるインボイス制度にいち早く対応するには、事前に登録申請や経理面での準備を済ませておくことが重要です。以下では、実際に適格請求書発行事業者として登録する場合に押さえておきたいポイントについて解説していきます。

適格請求書発行事業者としての登録

適格請求書発行事業者としての登録を受けるには、書面またはオンライン(e-tax)による申請が必要です。 書面で提出する場合には、「適格請求書発行事業者の登録申請書」に記入したうえで、所轄の税務署に持参するか、該当地域の「インボイス登録センター」に郵送します。

一方のe-taxによる申請には、「利用者識別番号」と「マイナンバーカード」による認証が必要です。利用者識別番号を発行していない場合には、e-taxのホームページを参照しながら事前に登録を済ませておきましょう。

e-taxによる申請はWebブラウザから進めていく形式と、PCにダウンロードしたソフトから進めていく形式があります。Webブラウザからの場合は質問に順次回答していき、ソフトの場合には帳票に自身で入力していく形式ですので、利用環境に応じて選択してください。

(参照:国税庁「申請手続」)

なお申請期間については、2023年9月30日以前に申請を済ませておけば、制度開始時には適格請求書発行事業者として登録を受けることができます。ただし、登録番号が確認できるようになるまでには一定の時間がかかるので、早めに申請を済ませておくとよいでしょう。

経理について見直し

インボイス制度の開始に向けて、請求書の形式を適格請求書の条件に合ったものに変更しておくと、取引先とのコミュニケーションがスムーズになりやすいと考えられます。先述の6項目を記載できるフォーマットをあらかじめ用意し、制度開始に備えましょう。

さらに、これまで免税事業者であった場合には、仕入控除額の計算をはじめ、経理作業が増える可能性があります。必要に応じて会計ソフトの導入を検討するなど、帳票管理の方法について見直しておくとよいでしょう。

なお、インボイス制度に対応するため、会計ソフトなどを導入する場合には、「IT導入補助金」の適用対象となるので、こうした補助制度も積極的に活用したいところです。

取引ごとに適格請求書の要・不要を見通しておく

個人事業主として売り手側となる場合はもちろん、買い手側として仕入を行う際にも、適格請求書を保存しておく必要があります。ただし、公共交通機関を利用した際など、請求書の交付が免除される取引もあるため、「どの取引に適格請求書が必要か」をチェックしておきましょう。

適格請求書がなくとも仕入税額控除が認められる取引の詳しい要件は、国税庁の資料に記載されているため、自身の業務に関係するものを把握しておくとよいでしょう。

(参照:国税庁「インボイス制度に関するQ&A目次一覧」内PDF資料「帳簿のみの保存で仕入税額控除が認められる場合」)

請求書の管理・保存方法について検討

適格請求書は、「交付した日の属する課税期間の末日の翌日から2月を経過した日から7年間」保存しなければいけません。たとえば1月1日から12月31日を課税期間とする個人事業主が、2024年中の取引において交付した請求書は、2025年の3月1日から7年間(2032年3月1日まで)保存しておく必要があります。

保存する請求書は写しでも問題ありませんので、データ化の方法や管理方法について事前に決めておくとよいでしょう。

このように、適格請求書発行事業者としてインボイス制度に対応するには、さまざまな観点からの備えが重要です。そもそも「適格請求書発行事業者になるのか」という点も含め、現状のクライアントとコミュニケーションをとりながら、状況判断と準備を進めていきましょう。

RECOMMENDED おすすめの記事

-

2024/04/01

【月間総合ランキング】2024年3月のランキング!~業種別記事編~

企業経営事業戦略

-

2023/09/22

Instagram(インスタグラム)をWeb版で利用するためのログイン手順を解説! ブラウザでアクセスするメリット・デメリットとは?

SNSInstagram

-

2024/01/04

Instagram(インスタグラム)のノートとは?見れない原因や音楽の設定方法などの使い方を解説

SNSInstagram

-

2024/04/04

“ジュノンボーイ”出身 長尾慶人氏が目指すIPテックNo.1企業—Wunderbar

企業経営市場動向

- スタートアップ・ベンチャー

- 会社代表

- インタビュー

RANKING ランキング

- WEEKLY

- MONTHLY

UPDATE 更新情報

- ALL

- ARTICLE

- MOVIE

- FEATURE

- DOCUMENT